Investir : Diversifier son épargne et réduire son impôt

Gagner sur deux tableaux… Et si c’était possible ?

Temps de lecture : 6 minutes

Les FCPI, FIP ou GFV

Les Fonds Communs de Placement dans l’Innovation (FCPI), les Fonds d’Investissement de Proximité et les Groupement Forestier & Viticole, sont les chouchous chaque fin d’année.

Le principe est simple, il s’agit de déplacer une partie de l’épargne existante, dans un objectif de diversification et de réduction fiscale.

Un FCPI est un fond investi à 60% dans des sociétés innovantes résidentes en Europe et souvent dites cotées, apportant un recul à l’investissement, les 40 % restants sont sur des valeurs financières dites OPCVM.

Un FIP est un fond investi à 60 % dans des sociétés non cotées, ayant moins de 250 salariés, avec un siège social en Europe et disposant la aussi des 40 % sur des valeurs financières dites OPCVM.

Le montant investi, en fonction de l’impôt à effacer ou de sa capacité d’épargne existante, profitera d’une réduction fiscale de 18%, (25%) ou 38% pour les FIP Corses.

Investir sur ce type de support peut apporter, selon votre situation, deux effets de levier pour valoriser vos revenus et alléger votre fiscalité. Voir infographie

Selon la solution retenue (FIP, FCPI, GFV) la durée d’investissement ou de détention est de 5 ou 8 ans. A l’issue de la durée, vous récupérerez tout ou partie du capital investi.

Le PERP ou MADELIN

Le Plan d’Épargne Retraite Populaire (PERP) et le contrat Madelin sont deux contrats retraite.

Ces solutions d’épargne présentent deux caractéristiques principales :

1- Fiscalement, les versements effectués dans l’année sur le contrat profitent d’une déduction fiscale à hauteur de votre tranche marginale d’imposition (TMI)

2- Ces produits sont avant tout des contrats d’épargne, on l’oublie bien souvent.

Ils peuvent et doivent être construit dans l’objectif de dynamiser votre effort d’épargne. S’agissant de placements à long terme, autant les configurer pour aller chercher du rendement !

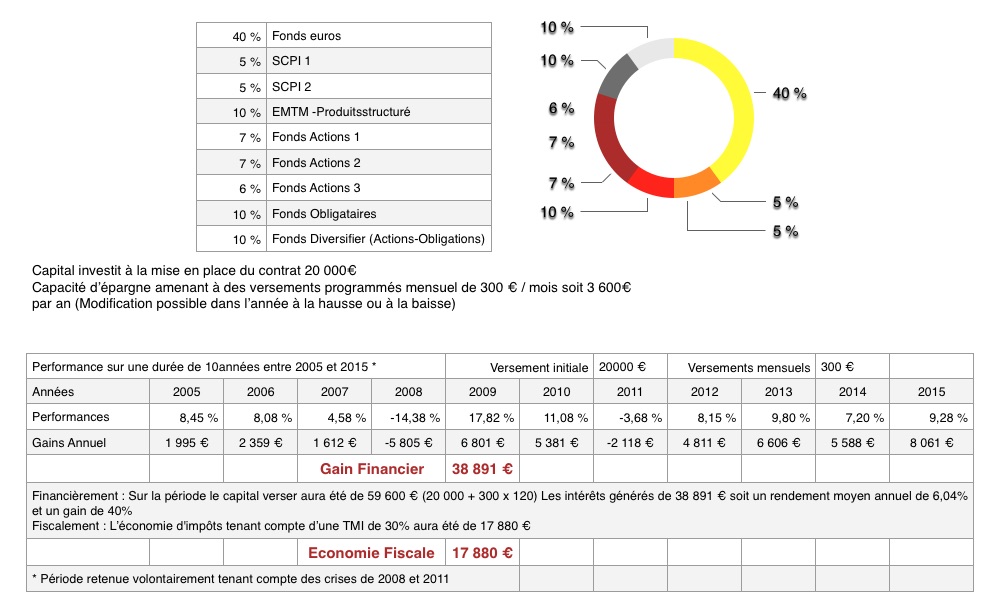

Exemple pour un contrat construit sur un profil équilibré :

Ce sont des produits dit « tunnel » car disponibles, à la base, au moment où nous faisons valoir nos droits à la retraite.

Cependant, il existe quelques cas ou ceux-ci peuvent être débloqués plus tôt :

- Invalidité

- Décès de l'époux ou du partenaire de Pacs

- Expiration des droits aux allocations chômage

- Surendettement

- Cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire

- Acquisition de la résidence principale

- Encours du Perp inférieur à 2000 €

Dans le cas classique, votre capital épargné et les intérêts vous seront reversés sous forme de rentes au moment de la retraite.

Le PERP profite en plus d’une sortie en capital à hauteur de 20% du montant épargné.

Toutes les caractéristiques de ces contrats dans le tableau ci-dessous :

Guillaume Charpentier

Ma conclusion au sujet des Perp, Madelin et FCPI

En cette fin d’année les chiffres de vos revenus pour 2019 commence à être visible. Prenez un moment pour anticiper sur votre fiscalité de l'an prochain. Je suis à votre écoute pour vous conseiller et vous accompagner.

Votre implication dans votre développement professionnel à, entre autre, pour objectif de générer des revenus, valorisez le fruit de votre travail.

Les plus

- Revenus complémentaires à la retraite

- Contrat devant être construit pour allez chercher du rendement

- Souplesse dans les versements et la construction du contrat (Allocation)

- Economie fiscale sous forme de déduction sur le revenu

Les moins

- Produit retraite (Dit produit tunnel) disponible qu'au moment de la retraite "sauf conditions particulière"