PLACEMENT EXONÉRÉ DE FISCALITÉ

Les livrets et support de placement dits exonérés de fiscalité, sont légion et les épargnants les empile sous couvert de rendement et capitaux garanti.

Le livret A et ses camarades : LDD’s, CSL, PEL, CEL, sont ceux que tout bon foyer français alimente sans retenue. Sans compter les comptes courants qui, parfois, débordent.

De 2014 à 2024, le livret A aura servi aux épargnants un rendement moyen annuel de 1,09 %.

À la rédaction de cet article, en octobre 2023, le Livret A, pour parler seulement de lui, sert généreusement 3 % net ! Et, c’est parfait, ces supports sont, à détenir, mais dans une certaine mesure, nous allons voir pourquoi !

Car, si ces contrats sont exempts d’impôts sur le revenu (IR) et de prélèvements sociaux, durant la période de détention, les livrets et consorts rentrent pleinement dans l’actif successoral. Voyons ce que peut donner la fiscalité au moment de la succession.

LA FISCALITÉ SUCCESSORALE, VOUS L’AVEZ OUBLIÉE

Vous avez eu le plaisir de ne pas supporter de fiscalité sur vos livrets et placements bancaire, durant leur période de détention et c’est heureux.

Prenons le cas, d’un défunt qui aurait sur ces dernières années alimentées ce type de support, avec une générosité non dissimulé. Gardez en mémoire la performance obtenu de 1,09 % par an sur la durée.

Ce parent, dernier des deux, laissent son patrimoine et clôture la succession au profit de l’enfant unique.

Une fois la série des abattements pour succession déclenchés, qui ces dernières années ne couvrent pas la valeur des actifs immobiliers, avez-vous idée de la fiscalité au moment d’une succession ?

À ce stade, on ne parle plus de fiscalités confiscatoires, le mot est bien trop faible, je vous invite à vous renseigner.

Sans regarder le lien ci-dessous, sachez que la part comprise entre 15 932 € et 552 324 € est soumise à 20 % d’impôt, sans avoir compté les tranches inférieures.

Je vous laisse faire le calcul, sur la pertinence du rendement et la garantie du capital.

➽ Fiscalité successorale, selon ascendant et descendant.

Voilà comment notre pauvre défunt, laisse à son héritier un patrimoine fortement amputé, qui comme pour beaucoup est le fruit d’un labeur de plusieurs années,

Au moment de succession, il est souvent constaté, que les rendements des livrets et des supports bancaires classiques sont simplement balayés d’un revers de manche. Pire, dans de nombreux cas, le capital initial est, lui aussi, attaqué par la fiscalité.

PRENEZ LE TEMPS DE VOUS INTÉRESSEZ AU CONTRAT DE CAPITALISATION

L’intérêt pour la fiscalité ne doit pas être le moteur de la démarche.

Il est important de favoriser l’attractivité des rendements, à travers les solutions de gestion de votre contrat et les différentes options que celui-ci peut proposer.

Garder à l’esprit que ce contrat doit tailler sur mesure, selon votre profil investisseur.

Votre contrat de capitalisation doit donc être « haut de gamme » et soyez rassuré, cette orientation est accessible à tous.

Bonne nouvelle, il est inutile d’être en « Banque Privé » ou d’être « millionnaire » pour accéder à ces contrats et services !

➽ Contrat de capitalisation pour personne physique : Guide pour bien comprendre.

Votre entreprise est implantée, dans les Bouches-du-Rhône ou dans le Var, prenons le temps de nous rencontrer.

Et, si vos bureaux se situent dans un autre département, notre premier rendez-vous se tiendra en visioconférence.

LE CONTRAT DE CAPITALISATION, DES CARACTÉRISTIQUES FISCALES À CONNAITRE.

Concernant le contrat de capitalisation comme pour son cousin le contrat d’Assurance-vie, il est important de garder en mémoire que :

- En l’absence de retrait ou rachat sur le contrat, celui-ci ne supporte pas de fiscalité.

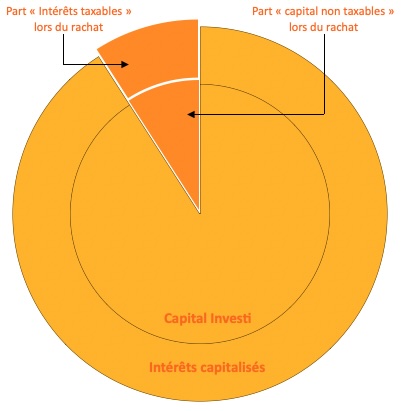

- Votre contrat se compose d’un capital et d’intérêts acquis au fil du temps.

Dans le cas de retrait ou rachat, seule la poche intérêt du montant racheté sera fiscalisée, selon les règles qui suivent ci-dessous.

Le régime fiscal du contrat de capitalisation comme celui de l’assurance-vie va dépendre de la date de souscription.

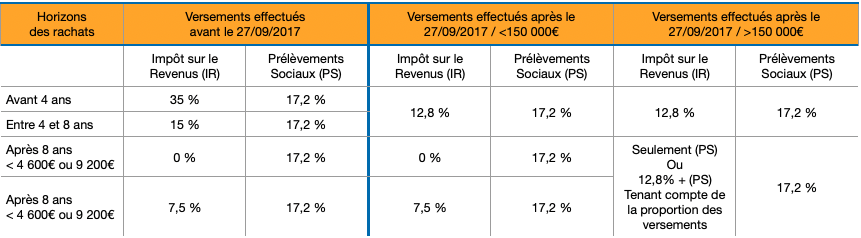

Pour les versements initiaux et les versements programmés, effectués avant le 27 septembre 2017 :

Ces versements seront imposés au prélèvement forfaitaire libératoire de :

- 35 %, pour des retraites effectuées dans les 4 premières années,

- 15 % pour des retraits effectués en la 4ᵉ et 8ᵉ année

- 7,5 % pour des retraits effectués après la 8ᵉ année

Pour les versements initiaux et les versements programmés à compter du 27 septembre 2017 :

Ces versements font l’objet de règles d’impositions tenant compte de trois situations à distinguer :

- Le montant des versements nets alimentant le contrat est inférieur à 150 000 € : le taux d’imposition de ces versements est de 12,8 % ou 7,5 % en fonction de l’antériorité des versements des primes plus les prélèvements sociaux (PS) à 17,2 %.

- Le montant des versements nets versés est supérieur à 150 000 € et que le contrat a moins de 8 ans : le taux d’imposition est de 12,8 % + prélèvements sociaux à 17,2 %.

- Le montant des versements nets versés est supérieur à 150 000 € et que le contrat a plus de 8 ans : le taux d’imposition est de 7,5 % + prélèvements sociaux à 17,2 % pour la fraction des produits afférents aux primes n’excédant pas 150 000 € et de 12,8 % + prélèvements sociaux à 17,2 % pour celles versées au-delà.

Il est important de garder en mémoire que, les rachats réalisés après la 8ᵉ année bénéficient des abattements suivants :

- 4 600 € pour une personne seule ;

- 9 600 € pour un couple.

Il vous sera aussi possible d’opter pour l’imposition sur le barème progressif de l’impôt sur le revenu (IR). Ce choix peut s’avérer avantageux si vous avez une tranche marginale d’imposition assez faible.

Tenant compte de ces caractéristiques, la fiscalité du contrat de capitalisation, pour les personnes physiques ou les personnes morales soumissent à l’impôt sur le revenu (IR) est particulièrement attractive.

Pour rappel, un contrat de capitalisation peut être souscrit par une personne morale, tandis que l’assurance-vie est réservée aux personnes physiques.

Un point important diffère entre ces deux contrats, celui de la succession. Si le contrat dit Assurance vie se dénoue et profite d’abattements fiscaux, le contrat de capitalisation se transmet avec son antériorité.

UN ALLIÉ FISCAL : LE DÉMEMBREMENT, DU CONTRAT DE CAPITALISATION

Alors si le contrat de capitalisation rentre pleinement dans l’actif successoral, pourquoi le mettre en place si son cousin profite d’abattement fiscaux avantageux ?

Comme nous l’avons vue précédemment, contrairement à l’assurance-vie, le contrat de capitalisation peut être transmis par donation, tout en bénéficiant d’abattements fiscaux classiques. Cette donation pourra se faire en pleine propriété ou en démembrement avec réserve d’usufruit. Le donateur conservera la perception des revenus.

Et, c’est là que le contrat de capitalisation apportera un levier d’économie fiscal particulièrement avantageux !

Gardez en mémoire que la donation vous permet d’anticiper votre succession en transmettant tout ou partie de votre patrimoine à vos enfants ou autres personnes que vous souhaitez désigner.

Au moment de la donation, le contrat de capitalisation, sera soumis à une fiscalité unique : les droits de mutation, à titre gratuit.

Important : le montant transmis lors de la donation sera sa valeur nominale et non pas la valeur réelle du contrat.

La valeur nominale du contrat correspond à la valeur des versements effectués sans les intérêts.

Inversement, si le contrat de capitalisation est transmis lors de la succession, il intègre la masse successorale (le montant de votre succession) pour sa valeur vénale au jour du décès (valeur des versements plus les intérêts).

Sachez que vous disposez d’un abattement sur la valeur des donations à hauteur de 100 000 € par parent et par enfant, si vous faites le choix d’effectuer une donation à vos enfants.

Ce montant étant renouvelable tous les 15 ans. Ce qui vous permet d’anticiper votre succession et de commencer à transmettre votre patrimoine en cours de vie.

À savoir, le contrat peut également être transmis avec « réserve d’usufruit ». Ainsi, vous allez pouvoir transmettre aux donataires (enfants ou autres), la nue-propriété du contrat et vous conserver l’usufruit de celui-ci, tout en allégeant la fiscalité successorale.

Voilà ce que l’on appelle le démembrement de propriété.

➽ Règles du démembrement et exemple chiffré

CONCLUSION

Les avantages du contrat de capitalisation sont nombreux. Que ce soit durant la période de détention avec la dégressivité de la fiscalité sur les plus-values.

Ou dans une démarche de transmissions comme nous l’avons vue avec le démembrement.

Le contrat de capitalisation vous permettant de diminuer les droits à payer au moment de la donation et de transmettre le contrat tout en continuant d’effectuer des rachats sur les intérêts du contrat. Et, comme vous le découvrirez à travers les autres aspects du contrat de capitalisation, la fiscalité n’est pas la seule raison de détenir un contrat de capitalisation.

➽ Contrat de capitalisation personne physique : Comprendre les caractéristiques du contrat.

Q: Qu'est-ce qu'un contrat de capitalisation ?

Un contrat de capitalisation est un produit financier proposé par une compagnie d'assurance. Il permet de placer son argent et de le faire fructifier sur le long terme, tout en profitant de caractéristiques fiscales avantageuses.

Q: Comment souscrire un contrat de capitalisation ?

Pour souscrire un contrat de capitalisation, il vous suffit simplement de nous demander un rendez-vous. KAMPOStratégie, vous accompagne dans le choix de la compagnie, la mise en place du contrat et sa gestion.

Q: Quels sont les avantages d'un contrat de capitalisation ?

Les avantages d'un contrat de capitalisation sont nombreux. Il permet de valoriser votre épargne en profitant d’avantages fiscaux dans la durée, à travers un large choix d’actifs. De transmettre un capital à ses proches hors successions à travers la solution du démembrement qui offre un cadre fiscal avantageux.

Q: Quelle est la fiscalité applicable à un contrat de capitalisation ?

La fiscalité d'un contrat de capitalisation dépend de plusieurs facteurs, tels que la durée de détention, la date des versements et le montant des primes versées. En général, les gains sont soumis à l'impôt sur le revenu et aux prélèvements sociaux.

Q: Qu'est-ce qui se passe en cas de rachat du contrat de capitalisation ?

En cas de rachat du contrat de capitalisation, vous pouvez récupérer tout ou partie de votre capital et des intérêts , sous réserve de respecter les conditions prévues dans le contrat. Vous devrez alors payer uniquement l'impôt sur les gains réalisés.

Q: Quelle est la fiscalité en cas de décès du souscripteur du contrat de capitalisation ?

En cas de décès du souscripteur du contrat de capitalisation, les sommes versées sont généralement exonérées de droits de succession, dans la limite de certains plafonds. Cependant, des prélèvements sociaux peuvent être appliqués.

Q: Un contrat de capitalisation se distingue-t-il d'un contrat d'assurance vie ?

Oui, un contrat de capitalisation est différent d'un contrat d'assurance vie. Bien qu'ils partagent certains points communs, tels que la possibilité de transmettre un capital en cas de décès, leur régime fiscal est différent.

Q: Est-ce que la valeur du contrat de capitalisation entre dans l'actif successoral ?

Oui, la valeur du contrat de capitalisation entre dans l'actif successoral du souscripteur en cas de décès. Cependant, une exonération partielle ou totale des droits de succession peut s'appliquer, selon les conditions.

Q: Quels sont les supports en unités de compte dans un contrat de capitalisation ?

Les supports en unités de compte dans un contrat de capitalisation peuvent être des actions, des valeurs immobilières, des obligations, des parts de fonds, etc. Ils permettent de diversifier les investissements et d'optimiser le rendement du contrat.

Q: Quelles sont les conditions de droit commun pour la fiscalité d'un contrat de capitalisation ?

Les conditions de droit commun pour la fiscalité d'un contrat de capitalisation sont les mêmes que celles applicables aux autres placements financiers. Les gains sont soumis à l'impôt sur le revenu et aux prélèvements sociaux, selon la durée de détention.