POURQUOI CHOISIR UN CONTRAT LUXEMBOURGEOIS

Les contrats luxembourgeois sont des solutions de placement haut de gamme, contribuant à une véritable diversification de votre patrimoine, dans un cadre fiscal unique.

Parmi les atouts du contrat luxembourgeois, le premier qui ressort est le haut niveau de sécurité qu’il peut offrir. À travers le « triangle de sécurité » que nous allons voir un peu plus loin, vous allez pouvoir isoler vos actifs des fonds propres de l’assureur. En cas de défaillance de ce dernier, votre épargne sera donc protégée. Elle ne pourra pas non plus être saisie pour rembourser les créanciers de l’assureur. Il s’agit, là, d’un mécanisme de protection particulièrement attractif si vous cherchez à protéger votre patrimoine.

De plus, les contrats de droit luxembourgeois offrent une grande liberté en matière d’investissement. Contrairement à de nombreux contrats d’autres pays, il ouvre sur la possibilité d’investir dans une large gamme de supports, allant des actifs traditionnels comme les actions et obligations, aux actifs non traditionnels.

Cette diversité de choix vous permet de diversifier davantage votre portefeuille, ce qui peut améliorer le rendement et réduire le risque.

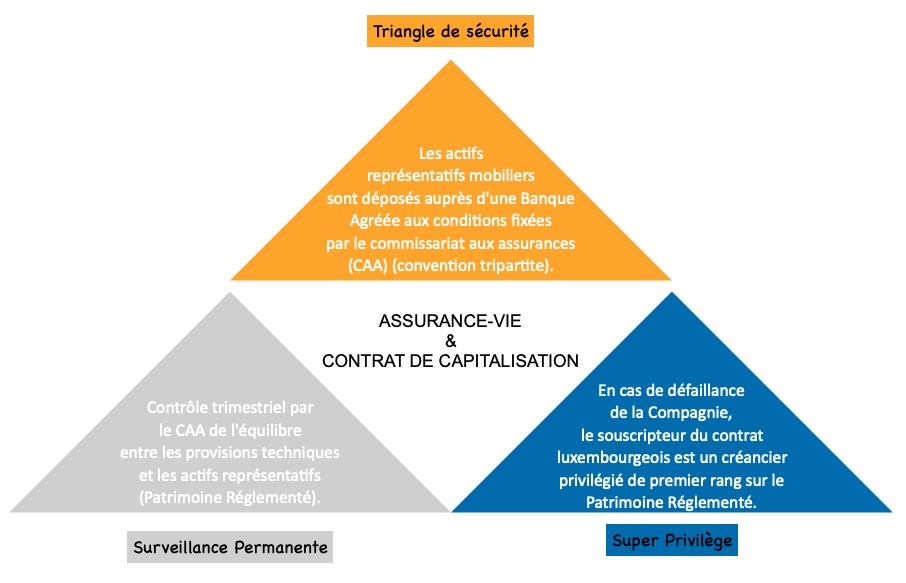

COMPRENDRE LE TRIANGLE DE SÉCURITÉ LUXEMBOURGEOIS

La caractéristique principale du contrat d’assurance-vie luxembourgeois est le mécanisme de protection des actifs de renom sous le nom de « triangle de sécurité ». Cette configuration unique en Europe garantit que vos actifs sont détenus par une banque dépositaire agréée par le Commissariat aux Assurances luxembourgeois, et non par l’assureur lui-même.

À travers ce « triangle de sécurité », les trois intervenants sont le souscripteur, l’assureur et la banque dépositaire. Pour cette dernière, l’obligation légale de conserver vos actifs, séparés d’autres actifs de la compagnie d’assurance, lui est imposé. Ainsi, en cas de faillite de l’assureur, votre placement bénéficie d’une haute protection. La compagnie d’assurance ne peut pas les saisir, et l’insolvabilité de l’assureur n’a aucun impact sur votre contrat.

Ce système de protection vous offre une sécurité complémentaire, ce qui fait du Luxembourg une place financière attrayante pour les investisseurs recherchant simultanément performance et sécurité pour leur placement.

POURQUOI INVESTIR À TRAVERS UN CONTRAT LUXEMBOURGEOIS

Si vous disposez d’une enveloppe égale ou supérieure à 100 000€ ou que vous êtes sur la trajectoire de l’atteindre, il est nécessaire de vous intéresser aux contrats Luxembourgeois.

Les contrats sous supervision luxembourgeoise offre une très grande sécurité et un régime de protection des sommes d’argent placées. En effet, le Luxembourg fixe un cadre réglementaire très strict concernant les actifs.

Le souscripteur bénéficie d’un super-privilège qui lui donne la qualité de créancier de premier rang. En cas de faillite de la compagnie d’assurance ou de risque systémique, l’assuré est privilégié sur les autres créanciers (même l’État) afin de récupérer en priorité les fonds de son contrat d’assurance-vie.

De plus, le droit luxembourgeois prévoit un système de protection efficace du placement réalisé.

Les valeurs mobilières sont déposées auprès d’une Banque Agréée aux conditions fixées par le Commissariat aux Assurances. Le CAA assure un contrôle sur les avoirs en assurance et les investissements.

La loi Sapin 2 ne s’applique pas au Luxembourg

En France, la loi Sapin 2 a été votée en 2016. Elle se traduit par la création d’une barrière aux retraits sur certains placements financiers en cas de risque systémique avéré. Un évènement systémique est un évènement qui a des conséquences majeures sur la stabilité du système financier dans son ensemble.

L’État français peut donc décider de bloquer de manière unilatérale les rachats sur vos placements dans un contexte économique dégradé.

Bonne nouvelle pour l’épargnant français qui a investi au Luxembourg : cette loi ne s’applique pas hors de nos frontières ! L’investisseur peut continuer à disposer librement de son capital, indépendamment du contexte économique et de l’interventionnisme de l’État.

FISCALITÉ DES CONTRATS LUXEMBOURGEOIS

Les contrats d’assurance-vie et de capitalisation sont surtout utilisés, pour capitaliser dans le temps, tout en profitant d’une fiscalité avantageuse. Ces contrats de droit luxembourgeois sont fiscalement neutre : ils respectent la fiscalité de votre pays de résidence. Cela vous permet de bénéficier, par exemple, de la fiscalité avantageuse de l’assurance-vie française tout en profitant des spécificités du contrat luxembourgeois.

En effet, la souscription d’un contrat Luxembourgeois est opportune pour les personnes à forte mobilité géographique, notamment les expatriés, car si elle est avantageuse, la fiscalité du pays de résidence fiscale du souscripteur peut s’appliquer.

Un des atouts de ces contrats est sa neutralité fiscale.

Le Luxembourg n’appliquant pas de fiscalité aux non-résidents luxembourgeois en matière d’assurance-vie, cette spécificité permet de réaliser des contrats sur mesure afin d’optimiser les aspects juridiques et fiscaux de l’assurance-vie.

Le client n’est donc pas soumis à une double imposition (celle de son pays de résidence et celle du pays hôte) comme le prévoient certaines conventions.

QUELLE FISCALITÉ POUR UN RACHAT

La fiscalité d’un rachat (ou retrait) sur une assurance-vie luxembourgeoise est définie par la fiscalité du pays de résidence de l’épargnant. Ainsi, un résident fiscal français qui possède une assurance-vie luxembourgeoise est donc soumis au même traitement fiscal qu’en France. Un système très avantageux quand on connait le fonctionnement de l’assurance-vie française.

La fiscalité d’un rachat sur une assurance-vie luxembourgeoise pour un résident fiscal français dépend de trois paramètres.

- L’âge de l’assurance-vie (la date d’ouverture du contrat est retenue).

- La date des différents versements réalisés sur assurance vie. (Selon les lois de finances et l’âge du souscripteur)

- Le montant total des versements effectués, toutes assurances-vie confondues.

Il n’existe donc pas de « fiscalité standard » pour un résident fiscal français. Selon différents critères, celle-ci est à étudier au cas par cas. Pensez donc à faire appel à un conseiller en gestion de patrimoine, afin d’optimiser vos rachats.

QUELLE FISCALITÉ A LA SUCCESSION

Au décès du souscripteur, l’assureur s’engage à verser les sommes accumulées sur l’assurance-vie aux bénéficiaires désignés.

Là aussi, il faut se référer à la fiscalité en vigueur dans le pays de résidence de l’épargnant. Une excellente nouvelle pour le résident fiscal français qui bénéficiera des caractéristiques successorales de l’assurance-vie française.

En la matière et sous certaines conditions, il y a exonération de droits de succession au décès de l’assuré. L’assurance-vie française se veut en effet « hors succession » et permet d’optimiser la transmission aux bénéficiaires désignés.

Il est ainsi possible de transmettre jusqu’à 152 500 € par bénéficiaire sans aucun droit de succession. À la condition que les versements aient été réalisés avant les 70 ans du souscripteur.

Cette exonération tombe à 30 500 € tous bénéficiaires confondus pour les versements réalisés après 70 ans. Mais, les gains sont en revanche totalement exonérés (article 757 B du CGI).

L’ÉVOLUTION DES CONTRATS LUXEMBOURGEOIS

Réservée par le passé aux plus gros patrimoines, l’assurance-vie, de droit français et sous supervision luxembourgeoise, est devenu plus accessible.

Doté de fond euros pour apporter une garantie en capital, abordable à partir de montant plus bas à la souscription.

Enfin, les frais de gestions, historiquement plus haut que les contrats de l’hexagone, sont désormais dans l’axe des contrats classiques.

L’assurance-vie luxembourgeoise est dorénavant à prendre en compte et à intégrer dans la construction de votre patrimoine.

Q: Pourquoi choisir une assurance vie au Luxembourg ?

L'assurance vie au Luxembourg offre un "super privilège" qui protège les épargnants en cas de faillite de la compagnie d'assurance. Les investissements sont également diversifiés grâce aux unités de compte.

Q: Quels sont les avantages d'un contrat d'assurance-vie de droit luxembourgeois ?

Un contrat d'assurance-vie de droit luxembourgeois offre une protection accrue pour les investisseurs ainsi qu'une grande flexibilité en matière de choix d'investissement.

Q: Comment souscrire un contrat d'assurance-vie au Luxembourg pour un résident français ?

Un résident français peut ouvrir un contrat d'assurance-vie luxembourgeois en contactant une compagnie d'assurance qui propose des produits transfrontaliers adaptés à leur situation.

Q: Qu'est-ce qu'un contrat de capitalisation luxembourgeois ?

Un contrat de capitalisation luxembourgeois est similaire à une assurance-vie mais il offre des avantages fiscaux distincts et ne comporte pas de clause bénéficiaire en cas de décès de l'assuré.

Q: Quelle est la différence entre un contrat d'assurance-vie français et un contrat luxembourgeois ?

Les contrats luxembourgeois bénéficient du "super privilège" et offrent généralement plus de diversité dans les unités de compte, ainsi qu'une protection juridique plus robuste en cas de faillite de l'assureur.

Q: Quelles sont les conditions pour souscrire un contrat d'assurance-vie luxembourgeois ?

Pour souscrire un contrat d'assurance-vie luxembourgeois, il est souvent nécessaire de prouver sa résidence et de fournir les documents d'identification requis par la compagnie d'assurance.

Q: En cas de rachat, quels sont les avantages d'une assurance vie luxembourgeoise ?

En cas de rachat, une assurance vie luxembourgeoise offre une grande flexibilité et protège mieux les capitaux grâce au cadre de protection des investisseurs au Luxembourg.

Q: Pourquoi le Luxembourg est-il un choix préféré pour les contrats d'assurance-vie ?

Le Luxembourg est renommé pour sa stabilité politique et financière ainsi que pour ses réglementations robustes qui offrent une protection accrue pour les souscripteurs de contrats d'assurance-vie.

Quels types d'investissements peut-on inclure dans une assurance-vie au Luxembourg ?

Une assurance-vie au Luxembourg peut inclure une variété d'investissements tels que des unités de compte, des obligations, des actions, et même des fonds d'investissement spécialisés.