L’ACTE DE DONATION

Une donation est un « acte par lequel le donateur se libère sur le moment et irrévocablement du bien donné au profit du donataire qui l’accepte » selon l’article 894 du Code Civil.

Il est primordial de comprendre que la donation est soulignée par cette définition : immédiate et irrévocable. Sauf quelques cas bien particuliers, même si des difficultés financières sont rencontrées et que vous souhaitez récupérer votre bien pour y faire face, vous n’en aurez plus la possibilité.

Une réflexion approfondie est donc nécessaire, sur toute donation, tout particulièrement celle de considérer vos besoins financiers futurs.

Car, l’allongement de la durée de vie, couplée à des risques de dépendance, ne sont pas à négliger. Avant de donner, vous devez mesurer la portée de votre geste pour ne pas vous dépouiller de façon irraisonnable, surtout si vous êtes encore jeune et avez devant vous de longues années à vivre.

La donation ne pouvant se faire que sur des biens que vous possédez au moment où vous allez les donner.

Une exception à cette règle porte sur la donation au dernier vivant ayant lieu entre époux. Celle-ci est destinée à protéger votre conjoint au moment de votre décès et concerne également les biens que vous détiendrez au moment de votre décès et non lors de la donation.

DONATIONS : OPTIONS ET PLAFONDS

Les dons familiaux en argent consentis aux enfants, petits-enfants ou arrière-petits-enfants sont exonérés de droits, dans la limite de 31 865 euros. Cette enveloppe se reconstitue tous les 15 ans pour un même bénéficiaire. Vous pouvez étaler ces dons dans le temps où être réalisés en une seule fois.

Pour ne pas être taxés, les dons familiaux doivent être inférieurs à 31 865 euros.

Il sera important de réunir trois conditions :

1. le donateur doit avoir moins de 80 ans au jour du don

2. le donataire doit être majeur

3. la donation doit-être enregistrée au service des impôts du domicile du bénéficiaire le mois suivant le jour du don.

Cet abattement, autorisé tous les 15 ans entre un même donateur et un même donataire, se cumule avec l’abattement lié aux autres donations (tableau ci-dessous).

Pour les personnes sans descendant, ces dons peuvent être orientés vers à un neveu, une nièce, un petit-neveu ou une petite-nièce.

DONATION ET LIEN DE FILIATION

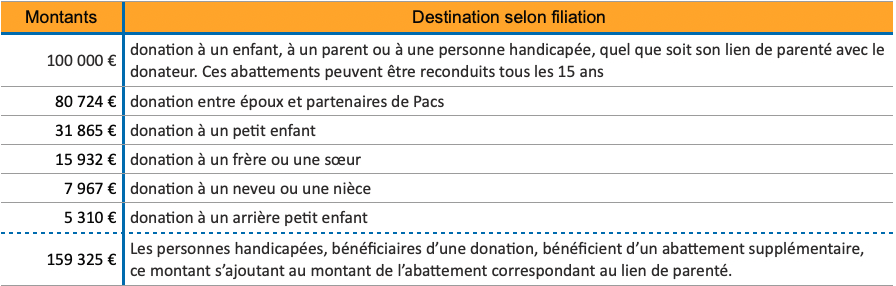

Les droits de donation sont exigibles pour toutes les donations, même celles accordées au conjoint ou au partenaire de Pacs.

Les droits sont calculés au-delà de certains abattements, qui dépendent du lien de parenté entre le donataire et le donateur. Si les montants transmis sont inférieurs aux abattements, alors aucun droit n’est à payer.

Abattements selon lien de parenté :

Les droits de donation sont généralement payés par le donataire, mais il est admis qu’ils soient payés par le donateur. Cette solution est particulièrement intéressante pour les dons d’argent, car la somme revenant au donataire est ainsi plus élevée.

Dès qu’il y a don manuel, le bénéficiaire doit adresser à son centre des impôts un formulaire Cerfa 2035 remplis et signé pour acter le don, qu’il soit inférieur ou non aux abattements prévus par la loi.

QUELLE ORIENTATION POUR LA DONATION

Il sera possible pour le donateur d’anticiper la transmission de certains biens à l’un de ses héritiers ou à l’ensemble.

La donation sera alors une avance d’hoirie ou avance sur héritage. Ou bien le donateur souhaitera absolument avantager un ou plusieurs de ses héritiers. Il s’agira alors d’une donation dite préciputaire. Celle-ci étant réalisée hors des parts successorales.

Mais attention, les comptes seront faits au décès du donateur, en vue de vérifier que cette ou ces donations n’auront pas diminué la part qui est obligatoirement accordée aux héritiers réservataires.

Selon le nombre d’enfants, le montant de la réserve et de la quotité disponible s’apprécie ainsi :

DONATION ET RÈGLE DU RAPPORT

Donation en avance d’héritage

Si vous avez un seul enfant, aucun problème. Cependant, dès que vous réalisez une donation dite « simple », comprenez à un seul de vos héritiers, au moment du règlement de la succession, on en tiendra compte pour déterminer la part devant revenir à vos autres héritiers.

C’est là le « rapport » des donations. Dis autrement, si vous consentez une donation à l’un de vos enfants, ce dernier aura le droit à la même part que vos autres enfants au moment de votre succession. Toutefois, dans la mesure où il est censé en avoir déjà reçu une partie, il recevra moins que les autres lors du règlement de votre succession.

Pour effectuer le rapport des donations, on ne tient pas compte de la valeur du bien au jour de la donation, mais de sa valeur au jour du partage de la succession.

Pour une somme d’argent, c’est le montant donné qui sera considéré.

Cependant, si le bénéficiaire a utilisé cette somme pour acheter un bien, comme un appartement, il sera retenu la valeur de ce bien, au moment de la succession.

Ce qui ne sera pas le cas pour un bien de consommation qui par nature se déprécie rapidement, comme une voiture, du matériel hi-fi ou informatique…

Pour éviter d’avoir à réévaluer les donations au jour de la succession, dans le cadre d’une donation à tous vos héritiers, il est utile de procéder à une « donation-partage »,

Donation « hors part successorale »

L’application de ces règles, laisse cependant un peu de souplesse en prévoyant que la donation est effectuée « hors part successorale ».

il ne s’agit plus d’une avance sur votre succession, mais d’un geste destiné à avantager le bénéficiaire de la donation. Dis autrement, le don porte cette fois sur la « quotité disponible », c’est la partie de vos biens dont vous pouvez librement disposer. Dans cette stratégie, la donation ne sera plus rapportée à la succession pour rétablir l’équilibre entre les héritiers.

Attention danger ! En présence d’autres héritiers réservataires, il sera pris en compte pour vérifier qu’ils ont bien reçu leur part de réserve. Si la donation empiète sur la réserve, elle devra être « réduite ».

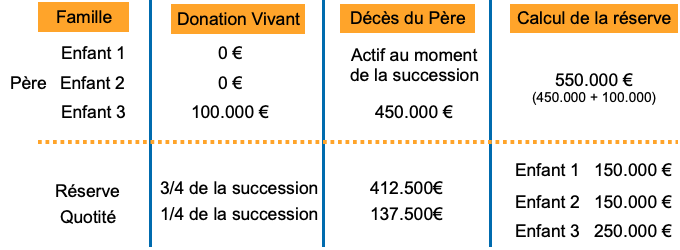

Un père ayant trois enfants, laisse au moment de sa succession 450 000€, tenant compte d’une donation hors part successorale pour un montant de 100 000 € .

Chaque enfant pourrait donc prétendre à 150 000 €.

Hors le montant de la réserve, tient compte de l’ensemble du patrimoine du défunt, soit 550 000 € (patrimoine au décès augmenté du montant de la donation).

La réserve étant égale aux trois quarts de la succession, soit 412 500 € et la quotité disponible, égale à un quart, de 137 500 €.

La donation pouvant-être prise en totalité sur la quotité disponible, sans affecter la réserve des enfants, celle-ci n’est pas réduite.

Au total, l’enfant ayant profité d’une donation, sera avantagé et aura reçu 250 000 € au total. Les deux autres enfants auront perçu que 150 000 € chacun.

Vous résidez, autour d'Aix en Provence, Rousset, Saint Maximin la Sainte Baume, prenons le temps de nous rencontrer.

Et, si votre domiciliation se situent dans un autre département, notre premier rendez-vous se tiendra en visioconférence. Un simple clic pour échanger.

LA DONATION DÉMEMBRÉE

Pour réduire le montant des droits de donation, il est possible de réaliser une donation « démembrée », visant à donner que la nue-propriété d’un bien et à en conserver l’usufruit.

Cette stratégie présente deux avantages :

- Les droits de donation sont alors moins élevés, car ils sont seulement calculés sur la nue-propriété et non sur la valeur totale du bien.

- Au décès du donateur, le donataire récupérera la pleine propriété du bien en franchise de droits de succession, à condition que la donation soit intervenue plus de trois mois avant le décès du donateur.

➽ Démembrement : les avantages fiscaux du démembrement.

LA DONATION PARTAGE

Dans le cas de parents ayant plusieurs enfants, la donation-partage sera à privilégier à des donations simples pour chaque enfant.

Un acte seul sera nécessaire, à défaut de plusieurs actes séparés, réunissant l’ensemble des enfants.

L’objectif principal est de pouvoir figer la valeur des biens au jour de la donation. Aucune réévaluation des biens n’aura lieu au décès des parents, ce qui n’est pas le cas dans une donation simple. Ainsi, la donation-partage, permet d’éviter les conflits entre les enfants, en figeant les montants. Cela évitera aux enfants dont les biens ont pris de la valeur, d’indemniser leurs frères et sœurs, et donc de potentiels conflits.

À noter que l’acte de donation-partage est obligatoirement notarié.

IMPORTANT : Réintégrer des dons antérieurs dans une donation-partage

Les parents peuvent être amenés, au cours de leur vie, à faire différentes donations à leurs enfants. Notamment pour les aider dans leur départ dans la vie active. Il peut s’agir d’un don manuel pour aider à acheter le premier appartement, ou bien d’un simple prêt familial qui mettrait du temps à être remboursé. Avec ces démarches, les parents auront vite fait de se retrouver dans les inconvénients des donations simples.

Pour anticiper sur tout conflit entre les enfants, les parents donateur disposent de la possibilité de réintégrer dans une donation-partage tout ce qu’ils ont au préalable donné à chacun de leurs enfants. Ainsi, la valeur des biens précédemment donnés aux enfants sera réévaluée au jour de la donation-partage pour rétablir l’égalité. Pour ce faire, il est impératif que tous les enfants valide cette action de donation-partage.

Un exemple pour illustrer l’avantage de la donation-partage

À son décès, un père laisse à ses enfants un patrimoine de 200 000€, ayant de son vivant donné à ses deux enfants 50 000 à chacun.

L’une de ses enfants, Claire, aura utilisé le montant pour investir dans l’immobilier. Au jour de la succession, le bien est estimé à 100 000€.

En prenant en compte les donations passées aux enfants, la succession donnera un patrimoine à répartir de 350 000€.

Succession 200 000€ / Appartement 100 000€ / Moto sportive 50 000€, soit 175 000€ par enfant.

Cependant, ayant reçu 100 000€, Claire percevra seulement 75 000 sur la succession, tandis qu’Arthur, recevra 125 000€.

On comprend facilement que ce type de situation ne sera pas forcément bien vécu par les bénéficiaires, à fortiori pas ceux ayant valorisé leur patrimoine sur la durée.

En passant par une donation-partage, cette situation aurait été évitée et le père au transmis à chacun de ses enfants 100 000 €, au moment de la succession.

LA DONATION PARTAGE DANS UNE FAMILLE RECOMPOSÉE

Lorsqu’il s’agit d’une famille recomposée, réunir les enfants du couple et les enfants nés des unions précédentes dans une seule et même donation-partage est envisageable.

Cependant, chaque parent peut donner des biens qu’à ses propres enfants. Ces biens peuvent provenir de la possession personnelle ou des biens détenus en communs par le couple.

S’agissant des biens communs, il est nécessaire que le beau-parent indique son accord. Le point positif de cette solution se trouve la répartition prévue par la donation-partage. Celle-ci ne sera pas remise en cause et la valeur des biens donnés ne sera pas réévaluée au décès.

Dans une famille recomposée, pour qu’il y ait donation partage , il faut absolument que le couple ait au moins un enfant commun.

Un exemple de donation partage en famille recomposée :

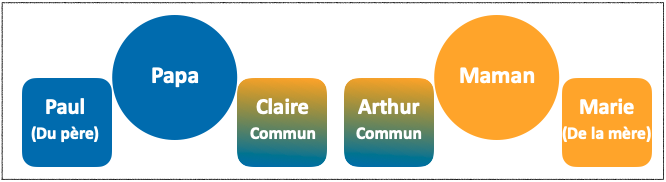

Prenons l’exemple d’un couple de parents ayant chacun un enfant d’une première union, et deux enfants en commun

Souhaitant effectuer une donation-partage destinée à leurs quatre enfants, des biens propres et des biens communs du couple, intégreront cette donation, selon un patrimoine configuré ainsi :

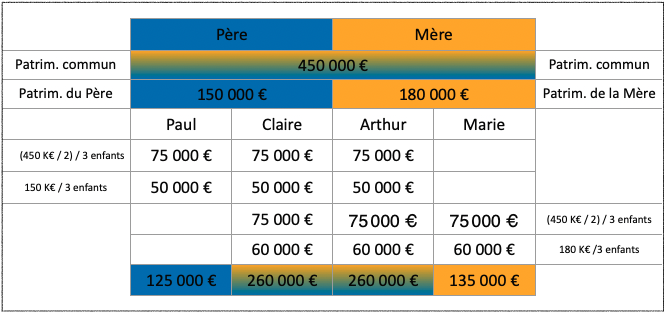

- Patrimoine commun au couple : 450 000 €

- Patrimoine personnel du père : 150 000 €

- Patrimoine personnel de la mère : 180 000 €

Le père donnera à ses trois enfants (Paul / Claire & Arthur) qui recevront chacun 125 000 €

La mère donnera à ses trois enfants (Marie / Claire & Arthur) qui recevront chacun 135 000 €

- Claire et Arthur recevront donc 260 000 € chacun

- Paul recevra 125 000 €

- Marie recevra 135 000 €

De cette façon, chaque enfant pourra recevoir une partie des biens communs, sans pour autant être un enfant commun au couple.

Si l’un des beaux-parent souhaite personnellement donner un bien à l’un de ses beaux-enfant, la taxation de cette donation sera de 60 %.

L’enfant et le beau-parent étant considérés comme étrangers l’un à l’autre. D’où l’intérêt d’anticiper pour préserver le patrimoine au sein des familles.

CONCLUSION

À la lecture de cet article, vous aurez compris que la donation offre de nombreuses possibilités. La donation est un moyen d’accompagner ses enfants dans la vie et d’optimiser la succession à travers la donation en démembrement. Cependant, il est important de pouvoir se projeter et de prendre en compte le plus grand nombre de paramètres, afin que la ou les donations effectuées ne soient pas : contre-productive dans le temps. À chaque situation, plusieurs solutions se présenteront, il est essentiel de pouvoir les comprendre.

Q: Est-il possible de faire une donation par acte notarié en ligne ?

Oui, il est désormais possible de réaliser des donations par acte notarié en ligne, grâce aux services en ligne proposés par certains notaires. En effet, le décret n° 2020-1422 du 20 novembre 2020 (JO du 21 novembre) autorise les notaires à établir des procurations authentiques à distance de façon électronique.

Q: Comment est déterminé le coût d'une donation notariée ?

Le coût d'une donation notariée dépend de la valeur du bien donné et des droits de donation qui doivent être payés.

Q: Quels sont les types de biens pouvant faire l'objet d'une donation entre époux ?

Les biens pouvant faire l'objet d'une donation entre époux peuvent être des biens immobiliers, des valeurs mobilières, ou tout autre bien appartenant à la personne qui souhaite faire la donation.

Q: Quels sont les droits à payer lors d'une donation entre particuliers ?

Lors d'une donation entre particuliers, des droits de donation doivent être payés en fonction de la valeur du bien donné et de la relation entre le donateur et le bénéficiaire.

Q: Est-il possible de révoquer une donation déjà effectuée ?

En principe, une donation est définitive. Elle ne peut donc pas être annulée ou révoquée.

Q: Quand doit-on déclarer un don auprès du service des impôts ?

Un don doit être déclaré auprès du service des impôts dans un délai d'un mois à compter de sa réalisation, afin de bénéficier d'une exonération ou de payer les droits de donation.

Q: Peut-on faire une donation à un tiers en ligne directe sans payer de droits ?

Il est possible de faire une donation à un tiers en ligne directe en bénéficiant d'une exonération de certains droits de donation, soumis à certaines conditions prévues par la loi.

Q: Quand intervient un notaire dans le processus de donation ?

Un notaire intervient dans le processus de donation notamment lors de la rédaction de l'acte notarié, du calcul des droits de donation et de la formalisation de la transmission du bien.

Q: Quelles sont les étapes nécessaires pour faire une donation notariée ?

A: Les étapes nécessaires pour faire une donation notariée comprennent la détermination du bien à donner, la rédaction de l'acte notarié, le paiement des droits de donation, et la formalisation devant un notaire.